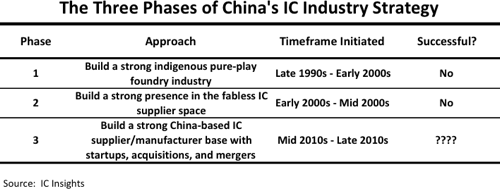

在其最新版年度分析报告中,IC Insights再次描述了中国发展集成电路(IC)产业的三个阶段。第三阶段自2010年起,从2014年中国政府加强对半导体产业支持之后到现在,中国半导体产业已经取得了不少成就,但这一轮发展也带来了很多弊端。

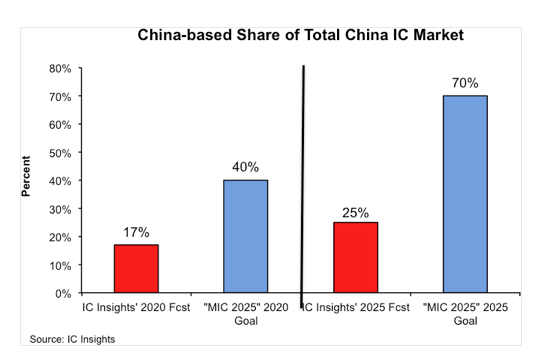

根据中国国务院2015年5月颁布的“中国制造2025”计划,中国政府对半导体产业的长期目标就是能够实现相当程度的集成电路自给自足。“中国制造2025”中给中国集成电路自给率的指标为2020年达到40%,2025年达到70%。

事实上,无论是40%,还是70%,只要市占率达不到100%,说什么实现集成电路的自给自足就是痴人说梦(译者注:原文为naive)。对半导体产业来说,无论是价值不高的芯片(例如混合模拟器件)、材料(例如制造芯片的专用化学品或气体)或某种封装型号供应不上,都会导致整个电子系统无法生产销售。

一个例子可以说明为何这种思路很幼稚。在1980年代早期,美国政府试图推行一项政策,要求供应军用芯片的产业链企业能实现全部国产化,即从晶圆与封装材料、半导体设备到芯片制造、封装测试,每个环节都至少有一家美国公司。在30多年前,芯片制造产业远不如现在复杂,但彼时半导体产业链也已经延伸为几千个环节,美国政府最终因为无法保证每一环节都至少有一家美国厂商而不得不废止了该政策。对半导体产业链来说,市占率达不到100%,谈自给率就没有意义。

中国制造2025给中国半导体产业设定目标的实现需要两个基本要素:资金与技术。IC Insights认为,资金与技术同样重要,任何一方面不够强,都没有机会实现2025年设定的目标。

舆论一致认为,资金不会成为中国半导体产业实现2025年目标的障碍。中国政府批准了一项近200亿美元的集成电路产业基金(译者注:即国家集成电路产业投资基金,俗称“大基金”,一期规模1380亿人民币),各省及地方政府在半导体方面投入的产业基金与私人投资基金约为1000亿美元。投入到集成电路产业的数百亿美元的资金足够建10条以上高产能的12英寸芯片制造厂,不管中国半导体产业长期发展状况如何,短期来看,这几年半导体设备厂商都将受益于这波疯狂的芯片制造产能投资。

IC Insights相信,中国不具备填充新建产能所需的集成电路技术是其实现2025年半导体产业目标的一大障碍。从2014年开始,中国试图通过收购国外半导体公司的方式来得到技术,中国也成功收购了芯成科技(ISSI)与豪威科技(OmniVision)。但现在绝大多数外国政府对中国在集成电路产业上的野心十分警惕,中国资本收购国外IC公司的难度已经非常高。IC Insights甚至认为,中国通过收购国外IC公司来得到技术的时间窗口已经关闭。

虽然已公布的投入到芯片制造上的资金很多,但这些新建晶圆产线中所用的技术工艺,每一条都比国外主要竞争对手至少差两代以上(无论是以现在的时间点,还是以建成投产后时间点来比较,结果都一样)。

例如:

武汉新芯(2016年7月被清华紫光收购,并将武汉新芯纳入到其子公司长江存储)—32层3DNAND技术;福建晋华集成电路—32纳米DRAM技术;上海华力(HLMC)—28纳米逻辑工艺技术。

虽然中国宣布在建的晶圆厂让中国半导体产业资金看起来都不够用了,但没有一家在建产线在其所在领域掌握了与市场上领先者竞争的技术。 最近有不少报道说,这些新建晶圆制造产线的中国公司准备大量招聘三星、海力士、英特尔中国工厂的IC工程师。这种现象被描述为中国公司“自行研发IC技术”的一种方式,即利用这些美韩企业前雇员的IC工艺知识与经验来为中国公司做贡献。

IC Insights却认为,采用这种方法来“发展”IC工艺技术十分危险

在中芯国际首条产线量产的第二年,即2003年台积电一纸诉状将中芯国际告上了法庭。台积电指控中芯国际雇佣了100多名前台积电员工,并诱使这些员工向中芯国际泄露台积电的商业机密。台积电宣称,中芯国际侵犯了台积电五项IC工艺技术专利(后台积电将指控范围扩大到八项专利)。

2005年,中芯国际与台积电达成和解。中芯国际的代价是支付台积电1.75亿美元罚款,并将中芯国际8%的股份授予台积电。

存储器事关一国半导体产业兴衰。一旦中国存储器工厂实现量产,可以预见到在第一时间拿到中国厂商的DRAM与3DNAND以后,三星、海力士、美光、英特尔、东芝和西部数据(闪迪)的反向工程团队会全力以赴进行反向分析,以寻找中国厂商侵犯其专利的证据。IC Insights确信,由于上述几大存储器厂商在DRAM与NAND闪存制造生产方面的历史已达数十年,存储器技术专利申请众多,存储器产品线拓展很宽,没有新厂商能够在不侵犯现有专利的情况下发展处新型的DRAM与NAND技术。

2016年,中国集成电路市场规模为1120亿美元,其中由中国(包含国外公司在中国的工厂)自己生产制造的集成电路市值占其市场规模的比例为11.6%,比5年前的2011年市占率仅提升不到两个百分点。虽然从2016年到2021年,中国IC制造年复合增长率被预测为18%,但2016年中国IC制造业规模只有130亿美元,基数非常低。

根据中国新建IC产线以及国外IC制造厂商(例如英特尔、三星等)资本支出状况,IC Insights相信,中国集成电路市占率到2025年会有显著的提升,但远不能达到中国制造2025规划中设定的目标。如图所示,IC Insights预计,2020年中国集成电路全球市占率可达17%,2025年市占率可达25%,这两个数字均不到中国制造2025规划中设定目标的一半。