近两年来,仅仅封装代工产业前十名里面就发生过全球第一的日月光和全球第三的矽品合并;第四的新科金朋和第六的长电科技联姻;第二的安靠收购了第七的J-device(2014年排名)。前十名里面竟然有三家被并购,一时间,封装代工,变了江山,换了容颜。

按理来说,“大者恒大、赢者通吃”,半导体产业的前三似乎都可以“闷声大发财”,但此定律似乎对封装企业作用甚微,就算是作为龙头的日月光也并不像台积电和高通一样过着令人“羡慕嫉妒恨”的美好生活,还要“降低身价”收购第三名的矽品。内行看门道。和芯片设计生机勃勃、代工制造热火相反的是,半导体封装业的内忧外患,挑战多多。封装巨头明里联盟结营,实则是抱团取暖的无奈。

内忧:毛利净利创新低,难有利润做研发

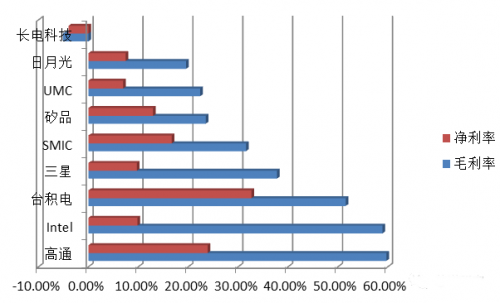

不像半导体产业整体的高毛利,封装企业的毛利率、净利率都比较低,企业盈利能力偏弱。排行第六的长电科技并购了第四的星科金朋,上演了“蛇吞象”,看似无限风光,然而长电科技2015年的运营毛利率和净利率却都是负数——“多么痛的领悟”,而日月光的毛利率不到20%,矽品23.52%的毛利率在封装里面竟然“猴子称大王”。而对台积电、高通、IDM代表英特尔而言,毛利率不超过50%,都不好意思说自己是做半导体的。

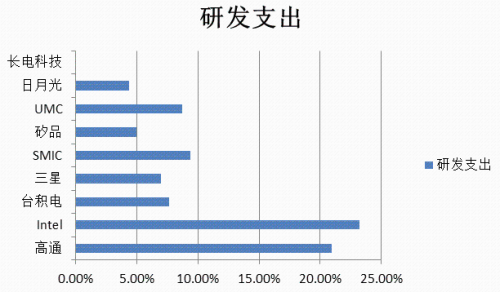

封装企业的利润不堪出手,意味着企业的造血能力羸弱,进而技术更新和新工艺研发难以为继。若更进一步分析这些封测代工企业的财务数据,可以发现这些企业每年能够从营运上得到的现金流,完全无法支应这些公司每年的资本支出及其利润分红,间接说明了这个产业存在着严重的无效率及重复投资的问题,也造成此封装代工负债节节升高的问题,因此这样的产业特性导致现金流紧张,研发开支占比远远低于其他环节的企业,今朝有酒今朝醉,持续发展是奢望。从研发支出占销售额的比重排名来看,矽品、日月光和长电科技稳稳地排在了最后三位,长电科技(研发支出公告为空)利润为负。

排名风光,日月光和长电科技实则处境艰难;看起来体量大,全球排名前列,但是盈利艰难,朝不保夕。如果说别的环节的并购“谋发展”,封装企业则是“求生存”。

外患:产业其它环节大举进军封装产业,封装业话语权逐步减弱

更加深层的危机在于,产业变革正在悄然临近。为了更好的满足客户的需求,半导体产业的其它环节积极进入封装业。春江水暖鸭先知,台积电早已把触角伸到了高端封装领域,其封装业务已经蔚然成型。台积电挟其在成为2016年Apple iPhone 7 A10应用处理器独家供应商的优势,也就是台积电拥有后段制程竞争力,其具备整合型扇型封装(Intgrated Fan Out;InFO),可望持续抢下2017年Apple iPhone 8的A11应用处理器代工订单。前车后辙,中芯国际积极布局封装产业,不仅与长电科技成立了合资公司进军封装的bumping环节,更是在今年入股长电,成为其第一大股东。

当Foundry企业的业务逐渐延伸到封装之后,相较于制造而言,封装本身的实力还不足以形成门槛壁垒,Foundry企业则利用其制造的平台,产能紧张的“最强乙方”,为客户提供一条龙的、全方位的技术,这导致封装产业面临着全新的更大的竞争对手。

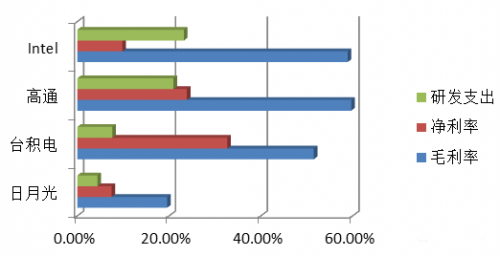

内忧外患,封装产业能否也进军代工或者设计呢?再选取产业链的龙头企业进行比较,不比不知道,一比吓一跳。即使是封装龙头日月光向上下整合或延伸的难度都很大。作为封装翘楚的日月

光,不管是在体现当前赚钱能力的利润率上,还是在未来赚钱潜力的研发上,都被其他业者甩出了一大截。

所以突围不成,那就只有抱团取暖,因此封装代工企业的合并不像其它产业环节的“扩大规模、追求市占率”,若仅只为了市占率而合并,最后却不能增加效率且提升技术的话,最终只会赢了面子却输了底子。从产业环节来看,封测企业藉由合并,减少重复投资,提高利润,将更多资源投入到新工艺的研发,以增加本身的竞争实力,为客户创造更多的价值。如此,预估接下来进行重组并购的封装企业会越来越多,半导体封测行业的合纵连横将会成为“新常态”。