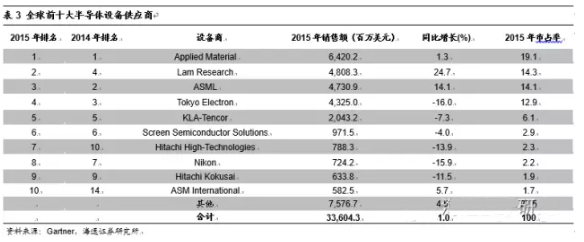

2015年全球半导体设备市场规模达336亿美元,其中晶圆制造环节的设备规模约288亿美元。然而由于半导体设备技术壁垒高,目前这百亿美元级别的市场份额基本被欧洲、美国和日本的半导体设备厂商占据——前十大设备厂商的市场份额已接近80%。

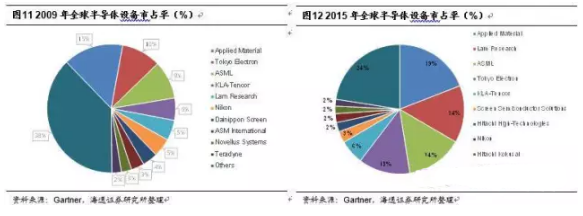

对比2009年的市场格局,全球半导体设备行业集中度提升得非常明显,竞争格局在并购潮兴起以及技术创新的驱动下也发生了较大的变化。相信未来在产业转移及中国政府的政策带动下,国内企业有望打破垄断,造就新的行业格局。

创新驱动与并购发展,两种不同的成长模式分析

通过对半导体龙头厂商发展历史的分析,我们发现创新驱动与并购是两种半导体设备厂商的主要发展模式。创新驱动需要长期的技术积累与研发资金支持,而并购有效降低了研发成本及风险,加速了新技术集成、应用的速度,但并购存在整合风险,需要政府与客户的协同。

创新驱动成长的典型案例分析—应用材料

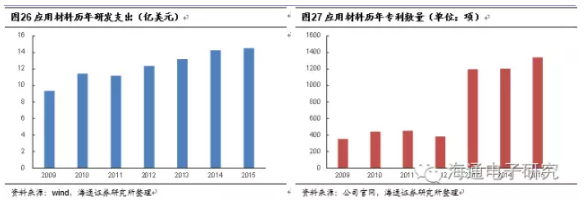

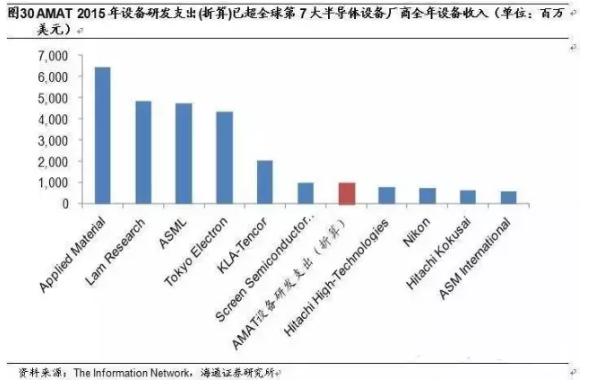

2015年,应用材料的研发费用高达14.5亿美元,专利多达1341项,是半导体设备行业中以创新驱动发展的典型龙头企业。作为全球销售额最高的半导体设备商龙头,应用材料虽然没有涉足光刻机业务,但在其他关键设备,如薄膜沉积设备、刻蚀机等领域均投入了大量的研发力量,相继突破了诸多技术难题,推出了一系列出类拔萃的产品。

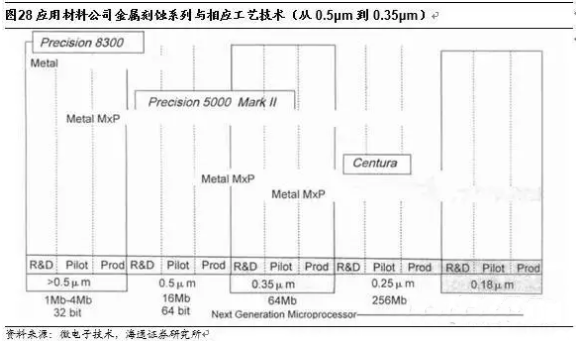

早期的应用材料曾因产品线过于宽泛而濒临破产,但在时任CEO摩根进行业务精简并将核心业务转移至半导体设备后,应用材料便乘着80年代半导体产业蓬勃发展的东风,一跃成为业界龙头。在半导体工艺制程还停留在500nm的90年代,应用材料的金属刻蚀设备便在市场站稳了脚跟。此后,应用材料的刻蚀设备便与工艺技术同步成长。半导体制程从500nm发展到350nm的过程中,应用材料公司的金属刻蚀设备也经历了PE8330、P5000-Mark Ⅱ/MXP 到Centura DPS的三代更迭。

通过扎实的技术根基与持续的研发投入,应用材料的薄膜沉积设备已经可以实现接近原子级的精度和控制并形成、沉积、塑形和度量薄膜。

在刻蚀领域,应用材料的创新步伐也从未间断。公司最新推出的极致选择性蚀刻工具Applied Producer® Selectra™系统可以在一个多层结构芯片中有选择性地清除某一特定材料而不破坏其他材料,有效突破了刻蚀工艺的关键技术壁垒。

可以看出,应用材料在半导体设备领域发力较早,其刻蚀设备、沉积设备基本都经历了工艺技术的整个发展周期,因此无论在技术积累和经验认识上,应用材料都具有竞争对手不可比拟的优势。而巨额的研发支出也在不断巩固应用材料的领先地位。2015财年14.5亿美元的研发费用,按照设备收入占比大致推算半导体设备研发费用为9.64亿美元(14.5亿美元*66.5%),已经超过了绝大多数半导体设备公司的全年设备业务销售额。这种创新驱动发展模式,不仅需要持续的资金投入和漫长的技术积累,也需要产业早期蓬勃发展所带来的机遇。对于新入者而言,想要依照创新模式取得成功,难度相当大。