另一方面,尽管与国际龙头存在较大差距,但我们相信我国半导体厂商将会在国家力量的支持下通过产业整合等手段做大做强,这也是日韩半导体产业崛起的秘诀!最后,3D NAND等新型存储对设备投资的拉动将会对全球设备市场形成强力托底。综合上述观点,我们认为现在是半导体设备的最佳投资期。

从国际设备龙头大陆新接订单与股价持续创历史新高说起

全球最大半导体及面板设备应用材料公司8月19号公布三季度(5月1日至8月1日)财报,净销售额达28.21亿美元,同比增加13.29%,净利润为5.05亿美元,同比增长53.50%。三季度新接订单36.58亿美元,环比增长6%,同比增长故26%,继二季度新接订单创15年新高后又创新高。受业绩带动,预计2016财年的盈利也将实现历史高位。

仔细分析财报,中国大陆新接订单增速最快成业绩增长主要原因。亚太地区新接订单31.87亿美元,同比增长21.93%,其中中国大陆新接订单增幅最大,2季度新接订单为8.49亿美元,同比增加92.08%,中国大陆一跃成为公司最重要的市场。

除了应用材料,半导体设备龙头在中国大陆的业绩有望全线高增长。根据我们的产业研究跟踪,以占据光刻机市场70%以上的龙头ASML为例,在2015年实现中国大陆销量增速区间58%的基础上,我们预计今年有望维持40%以上的高增长。

与业绩增长相对应的,是国际设备巨头股价自今年年初的爆发式增长。AMAT、ASML与LAM Research三大半导体设备龙头公司年初至8月16日分别47.98%、26.18%、14.52%,远超标普500同期6.81%的涨幅,其中AMAT股价创历史新高,ASML也逼近前期高点。

国际龙头设备大陆业绩崛起源于建厂潮带来的资本支出中枢提升

从全球范围来看,半导体产业正在发生着第三次大转移,即向中国大陆、东南亚等发展中国家/地区的转移。根据IC insights的数据,在2007年,中国大陆IC制造产值为45.9亿美元,仅占全球的份额为1.96%,但到2012年,大陆IC制造产值迅速上升到89.1亿美元,全球份额也提升到3.50%。预计至2017年,大陆IC制造占全球的份额有望达到7.73%。2012-2017年间,中国本地IC制造产值将以16.5%的平均复合增长率增长。

国内IC制造占比的提升是本轮建厂潮的直接反应。根据国际半导体协会(SEMI)的数据,2016年、2017年全球新建的晶圆厂至少将达到19座,其中,有10座位于我国。包括2019年达产的台积电南京12英寸晶圆厂,规划月产能为2万片12英寸晶圆。

众多晶圆厂的落地显著提升我国大陆半导体资本支出中枢,而设备投资额可达到一条新的晶圆生产线总投资额的65%~75%。SEMI的数据显示,2015 年全球半导体设备市场营收达 373 亿美元,其中中国市场营收48.8亿美元,占比13.09%,较2014年上升1.43%。预计2016年中国设备市场营收为53.2亿美元,增长9.02%,占比进一步提升至14.07%。可以预见,中国市场是未来10年半导体设备市场增长最大的动力。

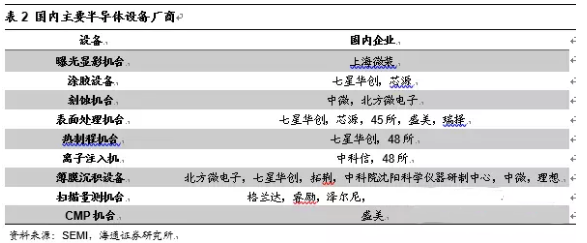

国内设备行业现状:产业落后至国产化率不升反降

国内半导体产业在三个子产业群——IC设计、芯片制造及封装测试——均取得了长足进步。但是,制造及封装测试环节背后所必需的设备却是一个明显的短板。与其他环节不同,我国的设备制造行业中高端市场几乎完全被国外企业垄断。而尽管单条晶圆产线会综合采用高、中、低端设备,但是即使在中低端设备市场,我国设备厂商仍然面临日立、佳能等日韩厂商的竞争。

由于我国设备行业产业技术相对落后(笔者学习期间使用国产光刻设备故障不断,而如果发生在晶圆厂这就意味着整条产线的产品报废),虽然国产设备的市场规模绝对额有所增加,但是国产化率偏低,国产化设备的产能还远不能满足市场需求。

政府政策扶持将使设备国产化率迅速提升

半导体发达国家/地区经验表明,国家政策扶持至关重要。半导体产业是对信息安全、国民经济极其重要的战略性产业。同时,作为尖端以及具有高附加值的产业,半导体产业对其他相关产业的带动作用明显,因此世界各国都极其重视发展半导体产业。美国、日本、韩国都在政策和立法方面都给予了半导体产业很大的支持以推动半导体产业的发展。

大基金重点投资晶圆制造,设备行业直接受益。尽管国家大基金直接在半导体装备领域的投资并不多,但是根据大基金的规划,60%额度将投资于晶圆制造领域,晶圆制造的投资将直接拉动对半导体设备的需求。

重新回到国际视野:3D NAND等存储器扩展有望托底全球半导体设备市场

随着行动装置、物联网等装置中越来越多采用NAND存储器,且面对更轻薄、低功耗的需求,2D应用的存储器将越来越难以满足要求,业界转进3D NAND的脚步开始加速,NAND堆叠的薄膜层数日益攀升。

由此对半导体设备供应商来说,也意味着薄膜和蚀刻设备的需求将随之升温。预计在2018年3D NAND月产能将达到100万片的月产能,比目前提高85%,且层数将从36层增加到48层,带来50-70%的市场规模成长。且预计在2018年 FinFET产能也有50万片。根据市调机构的研究数据,NAND、FinFET与Multi-Pattern未来将可创造30亿美元的市场规模,带动新一波的设备投资热潮。